作者:东方财富Choice数据 | 发布时间:2025-03-12 | 游览:393

A股三大指数收跌 广电与发电机概念股逆市大涨

最新价:3371.92

涨跌额:-7.91

涨跌幅:-0.23%

成交量:5.02亿手

成交额:6485亿

换手率:1.06%

领涨行业

1、

涨幅:3.06%

上涨:25家

下跌:5家

领涨股:

涨幅:10.00%

2、

涨幅:2.43%

上涨:12家

下跌:5家

领涨股:

涨幅:10.04%

最新价:10843.23

涨跌额:-17.93

涨跌幅:-0.17%

成交量:7.57亿手

成交额:10353亿

换手率:3.24%

最新价:2191.27

涨跌额:-12.76

涨跌幅:-0.58%

成交量:2.66亿手

成交额:4974亿

换手率:5.19%

A股三大指数今日集体小幅收跌,截止收盘,沪指跌0.23%,收报3371.92点;深证成指跌0.17%,收报10843.23点;创业板指跌0.58%,收报2191.27点。沪深两市成交额达到16838亿,较昨日放量2019亿。

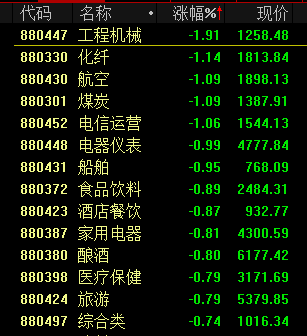

行业板块涨多跌少,电源设备、珠宝首饰、游戏、电网设备、文化传媒板块涨幅居前,能源金属、生物制品、电子化学品、航天航空板块跌幅居前。

个股方面,上涨股票数量超过2600只,近百股涨停。广电概念掀涨停潮,广西广电、天威视讯、湖北广电、江苏有线、华数传媒、贵广网络、吉视传媒涨停。发电机概念大涨,金通灵20cm涨停,动力新科、潍柴重机涨停。

算力概念股逆势爆发,朗科科技、奥瑞德、电光科技、利通电子等多股涨停。

人形机器人概念股走高。

旅游、酿酒、煤炭、医药等板块走低。

行业资金流向:26.92亿净流入通信设备

行业资金方面,截至收盘,通信设备、电网设备、证券等净流入排名靠前,其中通信设备净流入26.92亿。

净流出方面,小金属、通用设备、电子元件等净流出排名靠前,其中小金属净流出20.56亿元。

今日要闻

3月11日,中国证监会党委召开扩大会议。会议指出,在支持科技创新和新质生产力发展上持续加力。增强制度包容性、适应性,支持优质未盈利科技企业发行上市,稳妥恢复科创板第五套标准适用,尽快推出具有示范意义的典型案例,更好促进科技创新和产业创新融合发展。

为深入贯彻落实国家关于发展人工智能的战略部署,推动人工智能与云计算等前沿技术的深度融合,3月13日,由杭州市经信局、杭州市数据资源局指导,浙江算力科技主办的“云智聚能,共筑AI产业新未来——人工智能与可控云计算产业生态大会”将在杭州举行。

3月11日晚间,多只热门高位股纷纷发布公告。聚杰微纤表示,设立的苏州肌动科技有限公司目前没有任何研发、生产、销售与机器人相关的业务。2连板金自天正公告称,公司目前业务不涉及人形机器人,仅涉及少量工业作业机器人。天铭科技公告称,经公司核实,截至本公告披露之日,公司未与机器人相关企业建立合作关系,无相关营业收入。

3月11日晚,上交所受理傲拓科技科创板IPO项目,这是沪深交易所今年以来受理的第一单IPO项目。今年以来DeepSeek、宇树科技的爆火,向全世界展现了中国科技创新的潜力与实力。证监会及交易所频频发声,将加大力度支持科技创新和新质生产力发展。

机构观点

申万宏源:A股全面牛市的条件正在丰满

对于接下来的A股行情,申万宏源策略首席分析师傅静涛认为,虽然仍有一定欠缺,但全面牛市的条件正在变得丰满。首先,增量资金持续流入A股的基础,这是本就已经具备的条件。目前,居民资产荒不言而喻,公募基金净值回升进行时,资产管理行业赚钱效应正在全面积累。外资回流方面,随着中国资产重估,短期纠偏悲观预期行情正全面演绎。若中期乐观预期确认,外资进一步流入也有望形成共振。经济和产业结构层面某个重要的预期,也是全面牛市的必要条件。春节后支撑风险偏好的“中国式创新”等,目前看还不是全面牛市级别的预期。后续“中国式创新、中国AI应用优势、中国战略机遇期”的演变过程中,可能蕴含着更大级别行情发酵的线索。

中信证券:预计人民币大类资产再配置视角下,上半年银行板块仍有高确定性的回报行情

中信证券指出,基于银行板块量化回测结果看:低估值策略小幅贡献超额收益,同时可有效降低回撤;基本面因子中,高ROE和高“拨贷比-不良率-关注率”策略表现占优,而高盈利改善策略表现不佳;所有策略中,基于基本面+估值因子的高ROE/PB和高“(拨贷比-不良率-关注率)×股息率”策略,2011年以来累计超额收益均达到300%且超额稳定,反映“质优”与“价美”对银行股投资的重要性。板块投资来看,两会期间,金融政策的取向指向了较为稳定的息差预期,重点领域化险政策亦助力银行信用风险改善,政策环境有望为银行提供稳定向好的经营环境。上周银行板块整体表现稳定,预计人民币大类资产再配置视角下,上半年银行板块仍有高确定性的回报行情。

开源证券:人形机器人量产有望超预期,应聚焦共性关键技术及核心环节

开源证券研报指出,2025—2026年国内外人形机器人在量产方面有望超预期,寻找快速响应需求且能稳定量产的优质供应商,已成为当务之急。相较于猜测供应链,更应聚焦确定性更高的共性关键技术(符合产业发展趋势,可以优化但不会被替代),以及供应链核心环节与重点企业(长期深耕的企业拥有卡位优势)。关注:执行器、电机、传动部件(丝杠、减速器)、灵巧手(微型电机、微型丝杠及减速箱、弹簧)、小脑/运控、传感器、其他部件(线束连接器等)及设备刀具。

中信建投:看好2025年整车及智驾产业链估值重塑

中信建投研报指出,看好2025年整车及智驾产业链估值重塑,整车投资机会在于智能化赋能后销量、利润的提升,零部件投资机会在于硬件公司在1—10阶段的业绩稳步兑现、拥有新技术+新商业模式供应商在0—1阶段的估值提升以及潜在供给环节存在瓶颈的方向。

板学网站投稿箱:1017175693@qq.com

版权所有: 龙岩市板学文化传媒有限公司 地址:龙岩市新罗区龙门街道考塘村龙门镇物流大道290-13

座机:0597-2566791 手机:13950891791 闽ICP备2021005547号-1